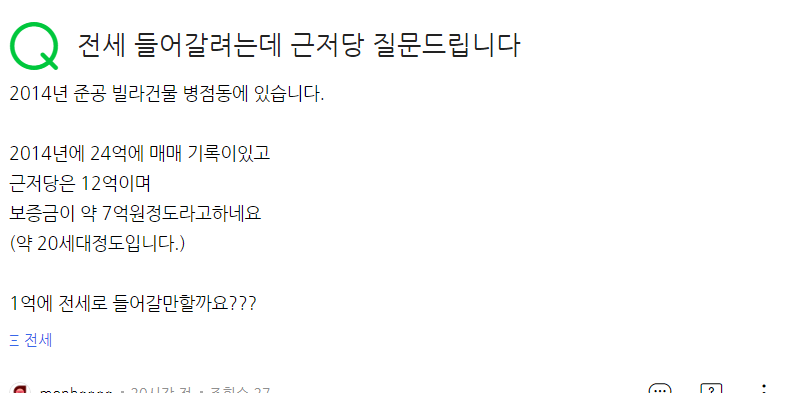

바보아저씨 경제이야기 - 연봉 3100 + 대출 4000 -> 전세대출 한도는?

지금은 신용대출 하시면 이론상으로는 가능한데요.

좀 위험한 한도 상태 입니다.

전세금 70% 버팀목전세대출 1.12억 인데요.

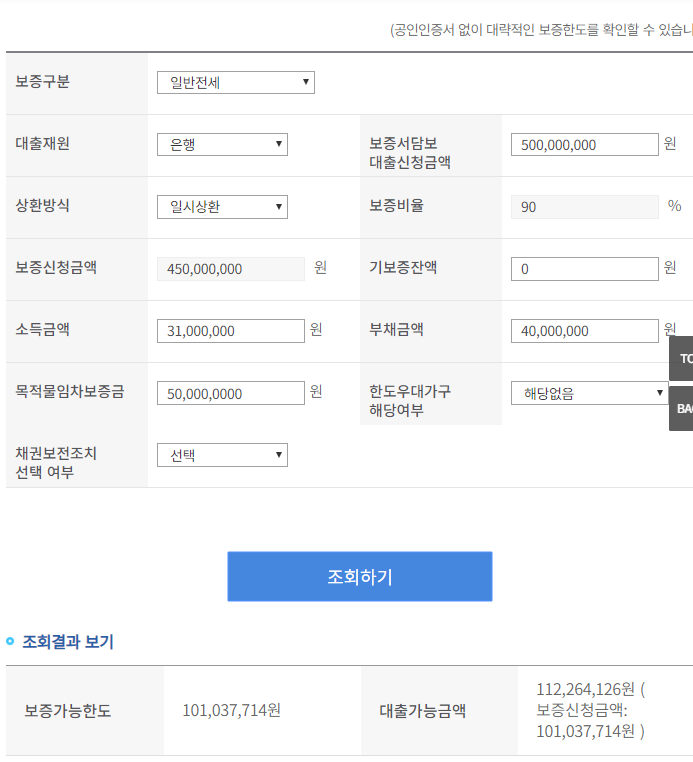

연봉 3100 + 대출 2000 -> 한도 116,409,841 원

연봉 3100 + 대출 4000 -> 한도 112,264,126 원 이렇게 한도가 내려 갑니다.

거의 턱걸이라는 거죠.

왠만하면 전세대출 다 하고 -> 신용대출 하세요. (같은날 동시에 처리)

좀 위험해요.

[전세대출 심사 중 -> 신용대출 일으키면 어떻게 되나요?]

기본적으로 대출 심사 중에는 다른 대출을 일으키면 안됩니다.

이건 기본이에요. 왜냐면 대출신청일 현재 기준으로 모든게 고정(FIX) 됩니다.

연봉 + 신용등급 + 다른대출 다 넣고 전세대출 한도를 봤는데,,,

대출을 중간에 일으키면 -> 대출한도 바뀝니다. -> 신용등급 변동 생길수도 있습니다.

당연히 그래서 전세대출 실행 -> 신용대출 실행 순서대로 가는게 맞구요.

(그러함에도 반대로 신용대출 부터 받아도 되는 경우는,,,)

개인 전세대출 한도가 충분한데 대출을 적게 신청한 경우는 신용대출을 먼저 받아도 됩니다.

그런데 이게 좀 불확실해서 보통은 같은 은행에서 전세대출 한도 + 신용대출 심사를 본다음

잔금날 전세대출 실행 -> 신용대출 실행 이렇게해서 맞춰주는게 보통입니다.

실제로 개인전세대출 한도 1억인 사람이

-> 신용대출 3000만원 받으면

-> 전세대출 한도가 1억에서 -> 9200만원 정도로 줄어버립니다.

1.20% 전세대출 한도가 삭감되면 너무 아까워서 그런거에요.

꼭 알아두세염... (주택도시기금에 한도 돌려보고 개인한도가 충분한 상황에서 전세대출을 소액만 신청하시는 경우라면 신용대출을 먼저 받아도 됩니다. 그렇다 하더라도 다른 변수가 생길 수도 있으니 은행에 꼭 문의하고 진행을 하세요.)

실제 한도 시뮬레이션

[연봉 3000 만원]

연봉 3000 + 대출 0000 -> 전세대출 한도 116,666,666원

연봉 3000 + 대출 1000 -> 전세대출 한도 114,590,475원

연봉 3000 + 대출 2000 -> 전세대출 한도 112,514,285원

연봉 3000 + 대출 3000 -> 전세대출 한도 110,438,094원

연봉 3000 + 대출 4000 -> 전세대출 한도 108,361,904원

이렇게 한도 줄어듭니다. (주택공사 기준 이론상 한도 감액)

신용대출 해줍니다.

그런데 은행에서 신용대출은 사람을 가리죠

사회초년생 + 연봉 낮고 + 신용등급이 온전하게 형성 안되서

안해준다는 겁니다.

여기 지식인에도 보면

전세대출 + 신용대출 맞춰주는 분 있고

신용대출은 안된다는 분 있습니다.

실제로 은행에서

전세대출 + 신용대출 맞춰서 대출 나갑니다.

그런데 사회초년생 중소기업 재직은

이직이 잦고 퇴사가 빈번해서 신용대출을 꺼리는 겁니다.

[전세대출 받고 + 모자란돈 구하는 순서]

돈 구하는 순서, 순서대로 정리해 드릴께요.

1) 전세대출금 70%~80% 확보

2) 내돈 20%~30%가 없어영 ㅜㅜ

3) 예금, 적금, 청약, 보험적립금 담보대출 90% 까지 나옵니다. (어릴 때 부모님이 들어주신 거 혹시 있나 보세요)

4) 없으면? => 신용대출 (1금융권)

5) 안되면? => 새희망홀씨대출 (1금융권)

6) 비싸서 싫다면 => 부모님 한테 빌려달라구 하고 용돈 이자 드리세요.

7) 흙수저라 아무것도 없다면? => 전세를 -> 반전세로 낮추시고 월세를 올리세요

(전세, 반전세, 월세보증금도 전부 70%~80% 전세대출 가능합니다.)

이 방법 밖에는 없습니다.

(같은 은행에서 전세대출 받고 + 그 다음 바로 신용대출, 이 순서대로 받아야 전세대출 한도가 안 잡아먹혀요!)

30% 더 어떻게 받으려구 대부업체, 캐피탈, 사금융 절대 쓰지 마세요.

꼬리가 개를 흔드는 모양이 됩니다.!

전세대출 받고 내돈 모자라면 구하는 순서 (대학생, 직장인 필독)

http://naver.me/GnziZx10

급하게 돈 빌리러 대부업체 가기 전, 돈 구하는 순서 (특히 대학생, 직장인 필독)

[BY 바보아저씨] 급하게 돈 필요해 캐피탈 대부업체 가기 전, 돈 구하는 순서 - 바보아저씨의 경제이야기...

m.post.naver.com

https://www.hf.go.kr/hf/sub02/sub08_01.do

http://nhuf.molit.go.kr/FP/FP08/FP0801/FP08010101.jsp#

은행가서 주택공사 등급 돌려봐야 하구요. 위에서 한도 돌려보세염

연봉 3100 + 대출 2000 -> 한도 116,409,841 원

연봉 3100 + 대출 4000 -> 한도 112,264,126 원

[직장인은 첫월급만 있으면 되구요. X 12개월]

연봉 3~4배 막 나옴, 국가에서 그냥 퍼줌

80%~100% 연봉한도 정확하게 모르니까요.

은행가서 실한도 확인하고 + 내돈 확인 후

그 이후에 계약하세요. (한도 조금 달라집니다.)

은행원이 계약서 없으면 가심사 한도 안나온다고 하면

"그럼 내가 전세대출 안되면 -> 은행원 너님이 계약금 물어줄래요?"

이렇게 일갈 하시면 가심사 해줍니다.

https://enhuf.molit.go.kr/

기금e든든 : 인터넷으로 전세대출 - 사전 접수 가능합니다.

월세 / 반전세 / 올전세 다 대출 가능합니다. 맞추시면 됩니다.

------------------------------------------------------------------

[전세대출 고르는 순서]

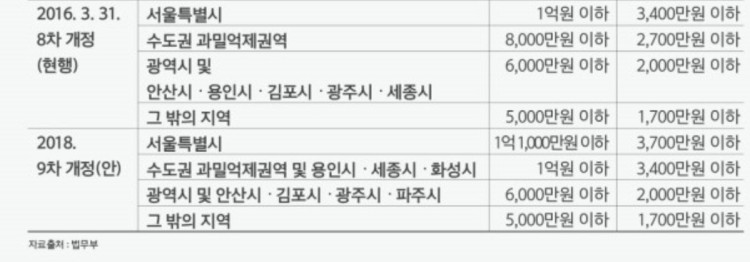

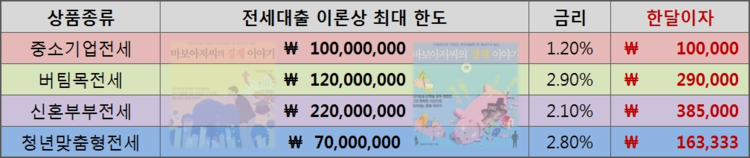

1) 연봉 3500만원 - 중소기업청년전세대출(80%~100%)(1억 / 1.2% / 월이자 10만원) (맞벌이 5000만원)

2) 연봉 5000만원 - 버팀목전세대출(70%) (1억 이상 / 2.3%~2.9%)

- 만 25세 미만: 청년버팀목전세대출 전세금 5000만원 중 3500만원 만 대출 가능

- 만 25세 이상: 일반버팀목전세대출 전세금 1.2억까지 가능

3) 연봉 6000만원 - 신혼부부전세대출(80%) (2억 이상 / 2.00%)

4) 연봉 7000만원 - 청년전월세대출(90%) (7000만원 / 2.80%)

5) 연봉 9700만원 - 지자체 신혼부부전세대출 지원 알아보기 (예, 서울시 연봉 9700만원 이하 2억 대출 가능)

6) 유주택자/연봉 높은 경우 - 일반은행전세대출(70~80~90%) (2억 이상 / 3~4~5% 금리)

(위에서 1~2~3~4번 대출: 우리은행, 국민은행, 기업은행, 농협은행, 신한은행 5개 은행에서 취급하고 금리 다 똑같습니다. / 5번 서울시 전세대출: 국민/신한/하나)

무소득 : 2/4번

취업 : 1/2/4번

결혼 : 1/3/5번

1번 해보고 안되면 -> 2번 / 4번 중 하나 쓰세요.

골라서 쓰세요 정리 끝

------------------------------------------------------------------

그리고 본 질문은 지식인에 적합한 질문 아닙니다.

지식인에 2년 봐온 결과 이런 질문 정확하게 답변할 사람 아무도 없고

은행 전세대출 실무자도 아무도 없습니다. (저 말고 아무도 없어요.)

허언증 금융광고 매크로들 조심하세요.

[전세대출 한도 승인 전 계약부터 할 경우] - 특약 방법

집 놓칠까봐 정 급하면

"전세대출 불가 시 계약금 반환" 특약 거시구요.

그런데....

- 집 융자 많아서 전세대출 거절도 있지만

- 본인 신용등급 문제로 거절나는 경우도 있어요. <- 계약금 잘못하면 날립니다. 조심하세요.

[전세대출 받는 초간단 순서]

1) 전세집 구경만 (계약하지 마세요)

2) 은행가서 전세대출 한도 + 내돈 되는지 확인 (소득서류 지참)

3) 그 이후에 계약하고 계약금 이체하고 은행다시 가서 대출신청서 쓰는 거에용

4) 잔금날 이상없이 전세금 나옵니다.

(계약부터 하지 말고 은행가서 한도부터 확인 하시라는 뜻입니다.)

전세대출 하러 은행 와리가리 2~3번 해야 되는게 빡치는거요.

그거 말 많아서

모바일/인터넷으로 가심사 조회 다 하고

은행 딱 1번 가서 서류쓰고 디딤돌/전세대출 나오게 변경 되었습니다.

https://enhuf.molit.go.kr/

기금e든든 : 인터넷으로 전세대출 - 사전 접수 가능합니다.

[필요서류]

1. 사업자등록증(회사)

2. 주업종코드확인서(회사)

3. 재직증명서(회사)

4. 원천징수영수증(회사 또는 홈택스) - 없으면 급여명세서 + 급여통장

5. 고용보험피보험자격 이력내역(근로복지공단)

6. 건강보험자격득실확인서(건강보험공단)

7. 주민등록등본,초본(최근 이사이력 포함)

- 가족관계증명서

- 혼인관계증명서 (또는 예비부부는 청접장 예식장 계약서 등)

8. 전세계약서(이사확정일자 동사무소)

9. 계약금 5% 이상을 이체 영수증

집 구경만 주소 + 3/4번 서류만 일단 필요합니다.

신혼부부전세, 중소기업전세, 버팀목전세대출, 청년맞춤형전세대출 총정리편

(퇴사하면, 이직하면, 결혼하면, 이사가면, 연봉한도 걸리면, 신용등급 낮으면 등등 FAQ)

http://naver.me/xqxJj0WC

청년맞춤형전월세대출, 중소기업전세대출, 기금e든든 - 퇴사하면? 이직하면? 신용등급?

[BY 바보아저씨] 기금e든든, 청년맞춤형전월세대출, 중소기업청년전세대출 - 퇴사하면? 이직하면? 신...

m.post.naver.com

월세 노예 MATRIX 국가 대한민국의 현실 폭로

http://naver.me/xgYrh9jj

2020년 현실경제 키워드 6개, 바보아저씨의 경제이야기

[BY 바보아저씨] 바보아저씨의 경제이야기 2020년 현실경제 키워드 6개 (직장인,자영업,청년창업 등) 안...

m.post.naver.com

2020년 중소기업/버팀목/신혼부부/전세대출 연봉별 최대 한도

http://naver.me/IxwzG9lG

2020년 중소기업 버팀목 신혼부부 전세대출 연봉별 최대 한도 - 바보아저씨의 경제이야기

[BY 바보아저씨] 바보아저씨의 경제이야기 - 2020년 반드시 해야 할 일 - 주변에 월세 사는 가족/친구...

m.post.naver.com

바보아저씨의 경제이야기

바보아저씨의 경제이야기 (일반인 자비출판 -> 6위 경제베스트셀러)

바보아저씨의 경제이야기 (일반인 자비출판 -> 6위 경제베스트셀러)

일반회사와 은행을 모두 경험한, 저자만이 가진 독특한 시선으로 풀어내는, 너무나 공감되는 생활경제 이야기, 자영업자-사회초년생-직장인-결혼증여-노후부동산-경제관념 등 사회계층을 총 망라만 그동안 알지 못했던 생활경제 비법 알차게 담겨있는 마법같은 책,

바보아저씨의 바보 경제학, 바보아저씨의 경제이야기!

온라인(다음,네이버) 합산 구독자 60,000명, 조회수 1,500만을 돌파한 생활경제의 정석! 경제 칼럼니스트 바보아저씨의 경제이야기 (누구나 살면서 꼭! 겪게되는 누구나 공감되는 생활경제 이야기가 1권, 2권 총 600 페이지 분량으로 방대하게 집대성 되어있다.)

- 5대 은행 시중은행 근무

- 5대 그룹 대기업 근무

- 생활경제 칼럼니스트

바보아저씨의 경제이야기