월세 중도 해지 방법

바보아저씨 경제이야기 - 원룸 방 잘 빼는 방법

세입자가 잘못해서 망가신 게 있어서...

이실 직고하고 잘 협의 보시는게 좋을 것 같습니다.

그리고 월세 보증금이 집주인 한테 원래 없습니다.

어디 있을까요...

응 뒤에 들어올 세입자 한테 있음.

그게 대한민국 건물 갭투기 기본입니다.

(전/월세 노예 서민한테는 잘 안 알려줍니다.)

[만기 전 퇴실이면]

- 뒤에 세입자

- 복비 내주고

월세 X 12개월 / 365일 일할 정산

이런 저런 사유로 전/월세 빠지실 때요...

융자 많아서 운운 / 층간 소음 / 집에 하자가 있어서 운운 <- 집주인이 화나서 더 안 돌려줘요.

"불가피하게 회사일 때문에"

"집에 누가 돌아가셔서 병원비 때문에"

등등

불가피한 다른 사유로 빠지셔야 합니다.

왜냐면

융자 많은 건물주 그거 알아요.

그런데 "어차피 나중에 건물 오를껀데 뭐"

생각하면서 미친듯이 개새끼 마냥 갭투기질 하는 겁니다.

(매우 조심하셔야 합니다.)

그래서 그거 알고

다른 이유로 빠지셔야 합니다.

처세술 알려드렸습니다.

바보아저씨의 경제이야기 - 전세/월세 미리 나갈 때, 보증금 잘 돌려 받는 방법

월세인 경우

집주인 20~30% + 융자,보증금 70~80% 운영이라

공실 한두달만 나면 집주인도 그방은 적자됩니다.

(집주인 알고보면 대출거지)

전세인 경우

집주인 20% + 전세금 80% 갭투기 (80% 이돈은 집 판사람한테 가있습니다.)

집주인 돈은 20% 밖에 없어요. 그래서 뒤에 세입자 들어와도 돈 준다고 배째라 하는 겁니다.

(집주인이 세입자보다 더 거지라는 거에요.)

[만기 채운 상태면]

보증금만 받아서 나오면 됨

[만기 전 퇴실이면]

[보증금 반환의 기본 룰]

1) 뒤에 세입자 구하고

2) 집주인 분 복비 대신 내주고

그럼 됩니다. 이게 기본이에요.

방법은 아래 순서대로 하세요.

"죄송한데요. 이사를 가야해서"

"보증금 주시면 안되나여?"

(집주인이 안된다고 할꺼에여)

(만약되면 낼름 받아서 나오세여)

(안되면)

"그럼 뒤에 세입자 구하면 보증금 주시죠?"

(되면 낼름)

(또 안된다고 하면)

"그럼 뒤에 세입자 + 집주인 복비까지 내주면 되죠?"

(이럼 99.9% 된다고 함)

(그럼 세입자 구해서 관리비 정산, 보증금 받고 나올 수 있어요)

=> 이렇게 하면 집주인은 뒤에 세입자 계약 기간 확보 + 복비도 안냅니다.

=> 대부분 여기까지 협상하면 보증금 돌려 나와요. (단, 님이 집주인 복비 내줘야 됨...)

끝.

[만기 전 퇴실이면]

- 뒤에 세입자

- 복비 내주고

월세 X 12개월 / 365일 일할 정산

이렇게 집주인 간보면서

하세요.

팁 드렸습니다.

그리고 이사 가시면

월세 피빨리지 마시구요.

제발 국가에 전세금 신청하세요.

복지로 막 퍼주고 있습니다...

제발 월세 피빨리지 마세요.

제발요...

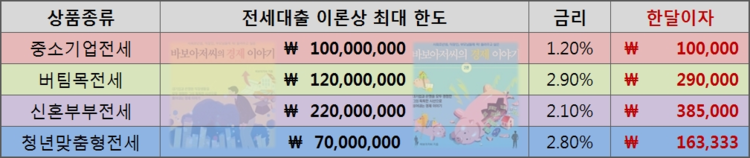

2020년 중소기업/버팀목/신혼부부/전세대출 연봉별 최대 한도

2020년 중소기업 버팀목 신혼부부 전세대출 연봉별 최대 한도 - 바보아저씨의 경제이야기

[BY 바보아저씨] 바보아저씨의 경제이야기 - 2020년 반드시 해야 할 일 - 주변에 월세 사는 가족/친구...

m.post.naver.com

바보아저씨의 경제이야기

일반회사와 은행을 모두 경험한, 저자만이 가진 독특한 시선으로 풀어내는, 너무나 공감되는 생활경제 이야기, 자영업자-사회초년생-직장인-결혼증여-노후부동산-경제관념 등 사회계층을 총 망라만 그동안 알지 못했던 생활경제 비법 알차게 담겨있는 마법같은 책,

바보아저씨의 바보 경제학, 바보아저씨의 경제이야기!

온라인(다음,네이버) 합산 구독자 60,000명, 조회수 1,500만을 돌파한 생활경제의 정석! 경제 칼럼니스트 바보아저씨의 경제이야기 (누구나 살면서 꼭! 겪게되는 누구나 공감되는 생활경제 이야기가 1권, 2권 총 600 페이지 분량으로 방대하게 집대성 되어있다.)

- 5대 은행 시중은행 근무

- 5대 그룹 대기업 근무

- 생활경제 칼럼니스트

바보아저씨의 경제이야기

'바보아저씨 9년만에 5억 저축방법' 카테고리의 다른 글

| 20살 입니다. 20대에 꼭 해야 하는 것들 좀 알여주세요. 주택청약 이런거 말하는 겁니다! (0) | 2020.02.08 |

|---|---|

| 20대 책 추천, 늦게 독서에 취미가 생겼습니다. 살면서 꼭 읽어야 하는 베스트셀러는? (0) | 2020.02.03 |

| 세입자가 월세를 안냅니다. 월세 안내는 세입자 대처 방법 (0) | 2020.01.21 |

| 자취 vs 차, 여러분들의 선택은? (0) | 2020.01.20 |

| 20대 후반 월급 수준, 28세 공무원, 월260만원 받습니다. 어떻게 인생 살아야 할까요? (바보아저씨의 경제이야기) (0) | 2020.01.10 |