A miser grows rich by seeming poor; an extravagant man grows poor by seeming rich.

겉으로 사치스러운 사람은 점점 거지가 되어가고, 근검절약하는 사람은 점점 부자가 되어간다.

부모님 말이 잔소리로 안들리고

현실로 들리고 공부 열심히 해야 겠다.

깨닫게 만들어 주는 책입니다. 100% 현실 씽크 소름 돋는 책

(제대 앞둔 군인 상병/병장들 입소문 인기 폭발 책)

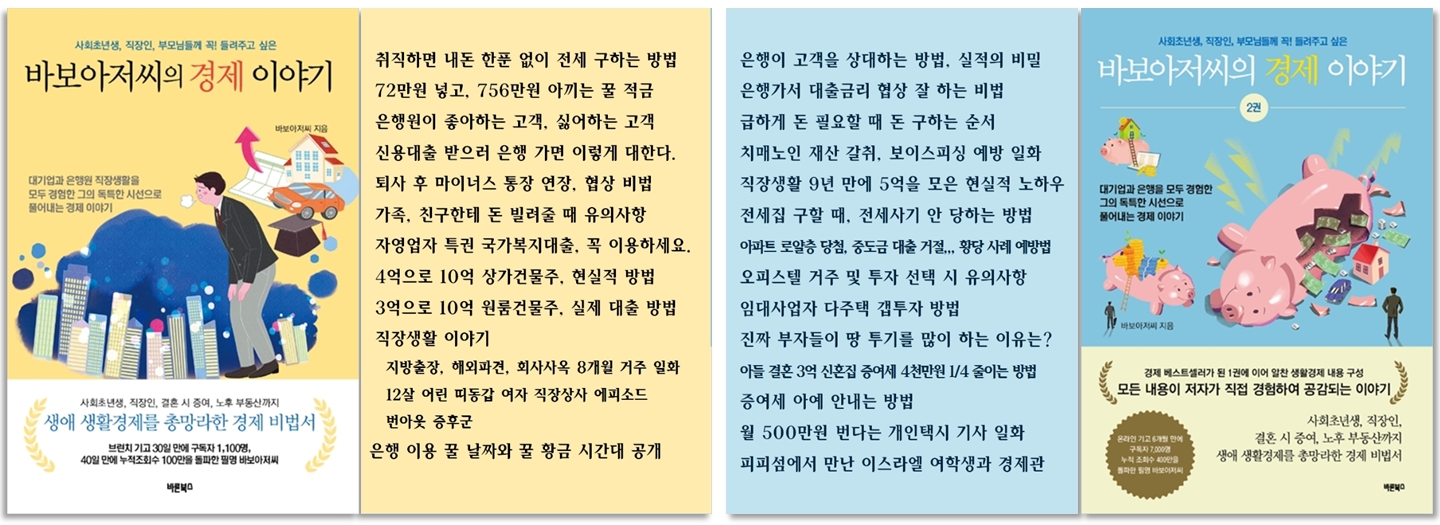

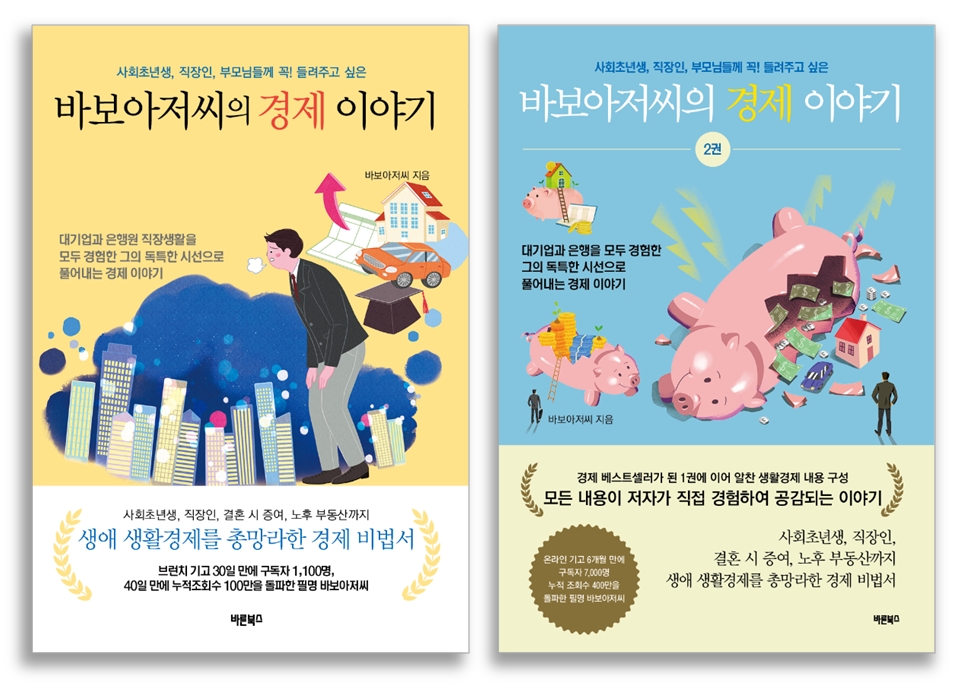

바보아저씨의 경제이야기

(일반인 자비출판 -> 6위 경제베스트 셀러가 된 책)

- 냉정한 현실경제를 깨닫고 싶은 사람

- 영화국가부도의날 IMF 유아인 팀원 실존인물이 언급된 책

- 사회에 첫발을 내디디는 사회초년생 및 젊은 직장인

- 인생책을 추천해 드립니다.

바보아저씨의 경제이야기 시리즈 책 1권, 2권을 추천해 드립니다.

이 책을 추천드리는 이유는 아래와 같습니다.

20대 사회초년생, 직장인 거의 인생책 입니다.

인생 갈피 못잡고 방황하고 진로 고민 많은 분들도 자존감 높히는 데 좋은 책이에요.

이 책 저자분은 이렇습니다.

지방에서 공부 -> 서울에서 대학 졸업 -> 서울에서 직장생활한 평범한 직장인이에요.

IMF 때 집안 연대보증으로 부모님이 망해서 아무것도 없는 집...

정말 부모님한테 빌릴곳 없어서 혼자 도시에서 월세 자취하면서 악착같이 삽니다.

월세가 너무 비싸서 고민하던 와중에 지방근무 기회가 생겨 방을 빼버리고 지방출장 근무를 자원합니다.

그 뒤로 차에 짐 다 실어서.. 전국 돌아다니면서 출장근무를 하구요... 심지어 제주도까지 발령나서 1년 넘게 살고...ㅜㅜ

그렇게 살다가 본사 복귀해서는 급하게 방을 못 구하고 어디로 또 보낼 지 몰라 회사 사옥에서 8개월 동안 먹고잡니다. (돈 아끼려구요)

그러다가 해외파견을 또 가게 됩니다. 중동 미세먼지 많은 오지국가로 가요.

그래서 또 개고생을 합니다. 그렇게 악착같이 돈을 모읍니다. 그런 생생한 직장생활 이야기가 책 1권에 일부 실려있어요.

그런데 또 책 이름은 경제이야기 입니다. 돈 모으는 경제 말구요.

왜 그런가 하면

이분이 나중에 1금융권 시중은행으로 전직을 해요. 늦깍이로 전직을 합니다.

그래서 은행일을 해보니 진짜 20대 초년생 시절 몰랐던 것들이 너무 후회되더랍니다.

나름 서울에서 이름있는 대학 나왔고, 대기업 계열사 취직해서 좋은 직장다닌다고 좀 안다고 자부하면서 열심히 살아왔는데...

은행에 와서 보니... 은행에서 알려주지도 않았고 주변에서 알려주지 않았던 내용들이 너무 많은 거에요.

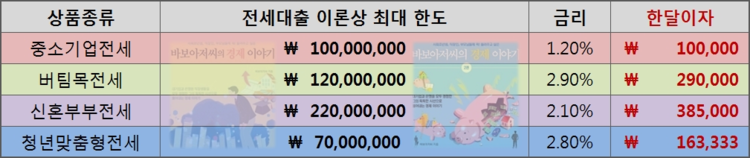

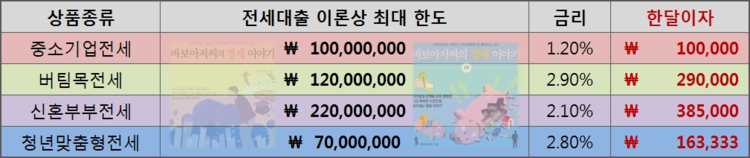

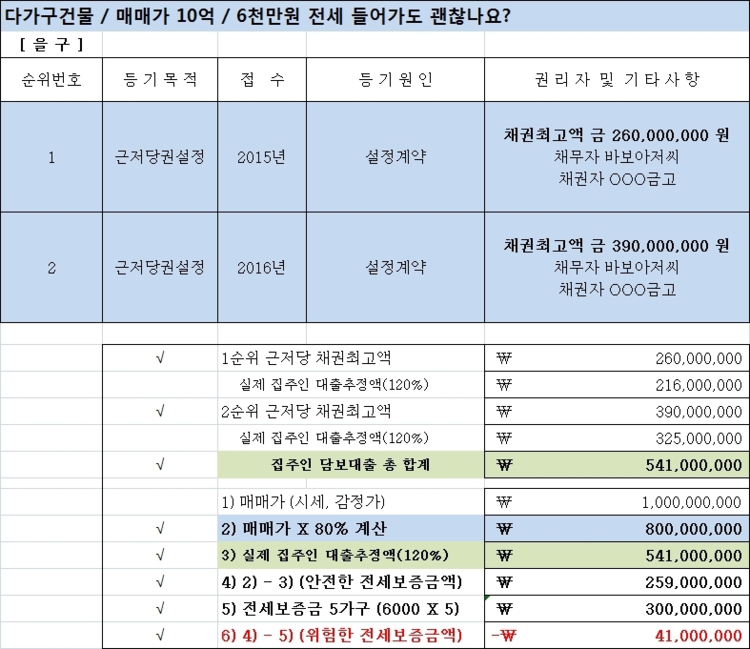

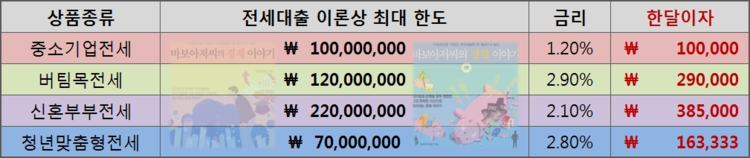

예를 들면 중소기업전세대출 1억 월이자 10만원, 버팀목전세대출 1억 이자 20만원 이것만 받았어도.

처음에 월세 40만원 피 안빨렸을 텐데..

그리고 청약저축 2만원 씩 3년 72만원만 들었으면 나중에 국가에서 디딤돌대출 이자 756만원 바로 이자 깎아주는데...

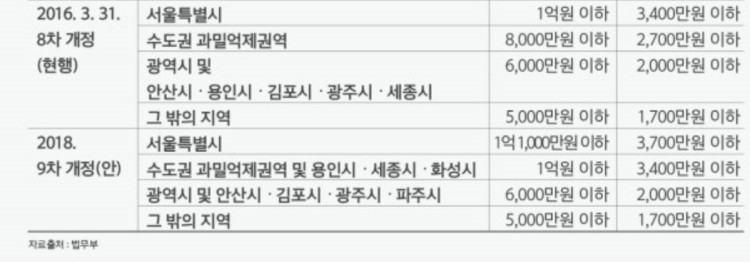

결혼할 때 3억 정도 되는 아파트 물려주면서 시골 사람들은 순진하게 창구와서 증여세 4천만원 내고 가는데...

VIP 창구에 오는 부자들은 그거 "풉" 이러면서 비웃고... 손쉽게 합법적으로 증여세 4천만원 -> 0원으로 만들어서 한 푼도 안내고 있고...

정말 그런거 보고 있자니... 기가차더랍니다...

이런 생활경제 내용들... 사소하지만,,, 알면 1~2천만원 바로 아끼는 거에요. 결혼할 때 증여세 까지하면 진짜 1억도 바로 아껴지죠.

그런거 본인이 20대 시절 진짜 몰라서 아쉬웠던거, 은행와서 알게된 거 인터넷에 글을 씁니다.

인터넷에 하나 둘 글을 썼는데 반응이 폭발적으로 나왔어요.

6개월 만에 글 30개로 조회수가 400만회 이상 일어납니다. 거의 유툽수준인거죠.

(12개월 만에 구독자 45,000명, 조회수 1,100만뷰 올라감. ㄷㄷㄷ)

올린 글이 다음 경제 칼럼 메인에 거의 다 걸려 올라갑니다 너무 반응이 좋아서;;;

그래서 주변에서 책을 내보라고 하도 그래서 지인들이

출판을 하겠다고 글들을 들고 출판사에 갔다고 합니다.

출판사에서는 출판 비용이 많이 드니깐...

일반인이라서 듣보잡 일반인 -> 그냥 자비출판을 하라 그랬데요..

그래서 자비로 책을 출판했는데... 그게 2달 만에 자비출판한 책이 6위 경제 베스트셀러까지 치고 올라갑니다.

상업적 홍보도 안했는데 말이죠;;;

(12개월 지났는데... 지금도 계속 경제 베스트셀러 순위 안에 올라 있구요;;;)

책에는 단순 은행내용 말고도 생활경제, 전세, 월세, 결혼할 때 증여세 아파트 3억 물려받으면 세금 4천만원 나오는데 그거 한푼도 안내는 부자들 실제 방법, 해외파견 다니면서 겪었던 인생관 이런 철학부터, 은행에 나중에 들어갔는데 12살 어린 띠동갑 여자 은행원을 2년 넘게 상사로 모셨던 이야기. 그리고 회사생활 지치면 나타나는 번아웃 증상 이런거 진짜 생생합니다.

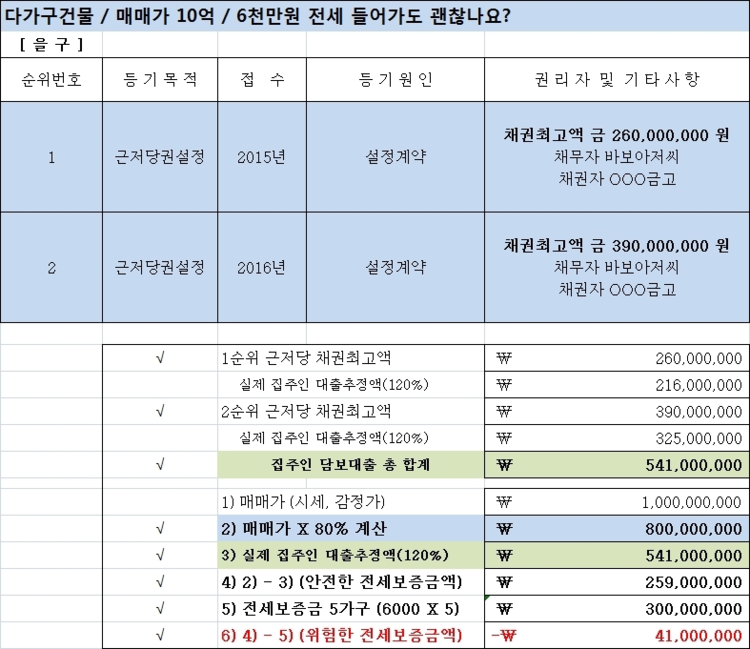

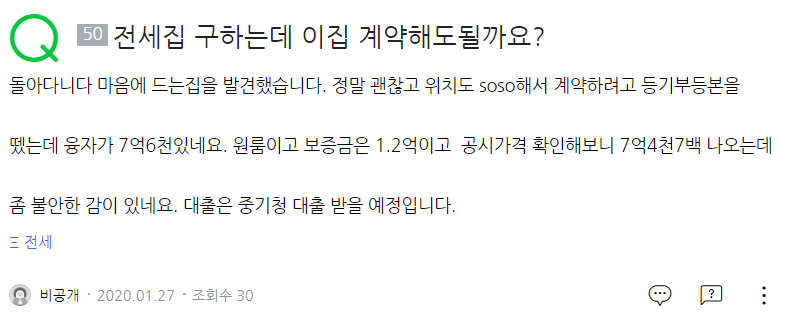

또 대출 일 하면서 3억으로 10억 원룸 건물 사는 방법, 4억으로 10억 상가 건물 사는 방법, 실제 대출 방법, 다주택 자들 임대업 투자하는 방법 80% 대출 받는거 위험하다고 폭로한 글 들, 내부정보로 땅 투기 한 지역 유지들 고위공직자들 시의원들 방법 나온 글

심지어는 요새 국가부도의날 영화에 보면 유아인팀에 장년 남자 한분 나오잖아요. 하락에 투자하신 분 그분 실존 인물도 책에 나옵니다. 해외 한국식당 사모님인데 IMF때 달러 가지고 들어와서 2배 먹고 -> 강남 분당에 아파트 사고 지금 100억대 부자되신 분 지인 이야기도 나와요.

그리구 뉴욕 맨해튼, 샌프란시스코, 뉴멕시코 알버커키, 보스턴 관련 일화 이야기도 책에 나옵니다. 저자분이 해외경험이 많은데 책에 보스턴 70대 한인 노부부 이야기, 뉴욕 맨해튼 길거리 거지도 5,000달러 벌고 델리가게 하고 이런 한인들 이야기, 다양한 해외거주 경험 이야기도 책이 있구 그 경험을 경제이야기로 알기쉽게 풀어냅니다.

책 내용 정말 저자가 다 경험한 것들이라 사실적이고 재미있어요. 인생 고민 있으실 때 읽어보세요. 이렇게 열심히 산 사람도 있구나.. 느끼실 꺼에여... 글 내용이 워낙 생생해서... 그냥 친한사람이 술자리에서 편하게 옆에서 솔직한 얘기 듣는 것 같은 기분이 들어요... 많은거 생각되게 하는 책입니다. 진짜 글로 이론으로 경제풀어내는게 아니라 직접 경험하고 뼈져리게 후회한 그런 글들로만 가득차 있어요... 꼭 읽어보세요.

또한 한국으로 사회 진출을 계획 중이거나 한국 직장생활이 예정되어 있는 젊은 직장인, 사회초년생, 자녀분들에게 큰 도움이 될 정말 좋은 글들이 많아요.

저자분 블로그 글 몇개 소개해 드릴께용. 사회초년생들 보라구 책 내용 많은 부분 공개하고 있어영 꼭 가서 보세영! 도움되는 글 많아영!