바보아저씨 경제이야기 - 주택청약 2만원 10만원 뭔가요?

공공 : 2만원~10만원 사이 인정 됩니다. (50만원 넣어도 10만원 1회차만 인정)

민영 : 다달이 돈 안 넣어도 됩니다. 공고일 전에 200~300만원 넣고 다음날 청약해도 됩니다.

이 차이 있는 거구요.

은행원들은 2만원 넣고 개설하면 실적 인정이 안되는 경우도 있구요.

개설 실적 인정 받으려면 5만원 또는 자동이체 조건 이런게 있어요.

일부 은행은 개설만 해도 실적 인정 되는 경우도 있구요.

그냥 다른 은행가서 개설하면 여기서 안되니까

창구에 온 사람 꼬드겨서 무조건 2만원 넣고 개설해라 하는 이유도 있구요.

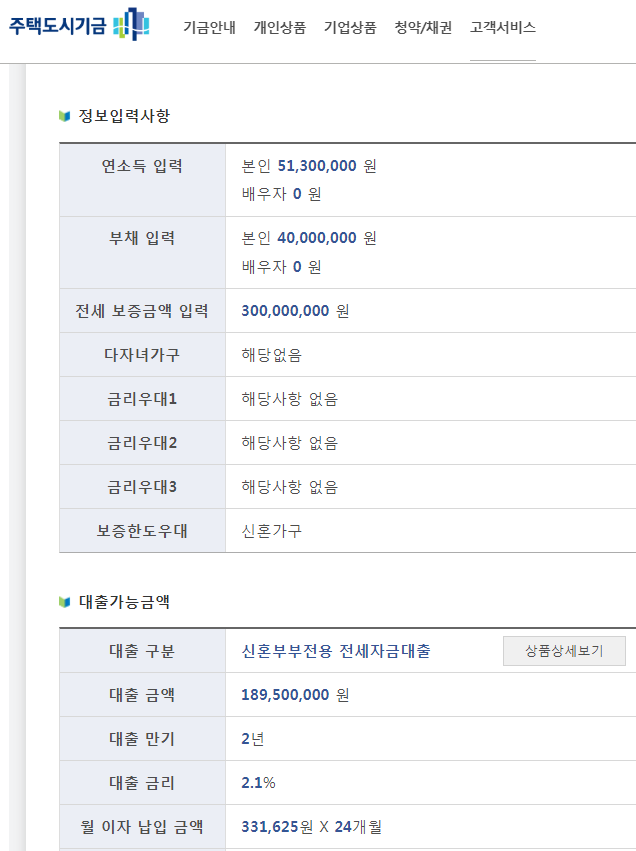

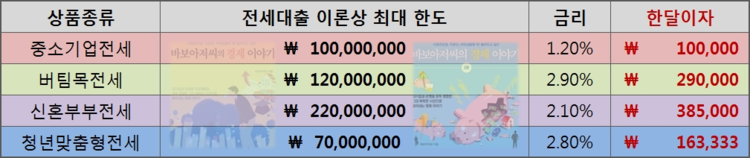

그리고 2만원 X 36개월 넣으면 -> 디딤돌대출 756만원 이상 할인해 주잖아요.

청약 말고 다른 강력한 기능도 사실 많습니다.

그리고

- 은행원은 : 청약 개설하면 수수료 받아요.

- 유튜버는 : 컨텐츠로 광고 수수료를 받습니다.

(유튜버 들 중에 은행일 주택도시기금 실무 정확하게 모르고 해본적도 없으면서 광고 팔이 영상 만들어 아는척 하는 사람이 더 많아요 안타까운 일이죠.)

주택청약저축, 72만원 넣고 756만원 아끼는 꿀적금

주택청약저축 - 무조건 들어 놓고 봐야 하는 이유

[BY 바보아저씨] 바보아저씨의 경제이야기 (본 글은 "바보아저씨 경제이야기" 저자가 2권을 집필하면서 ...

naver.me

[청약 초간단 요약 정리]

- 묻지마 2만원 적금 (민영이면 공고일 전날까지 예치금 입금)

- 묻지마 아파트 투유 클릭 청약

- 어어 당첨 로얄층 돈범

[당첨 후]

바로 모델하우스 가서 전매쳐서 팔기 (떳다방)

10% 계약 (신용대출)

60% 중도금

버티기 (또는 버티면서 P받고 전매치기)

=> 나중에 70~80% 잔금대출

=> 안되면? => 전세로 돌리셈 (갭투기)

=> 모자란 돈? 신용대출 하셈

=> 이것도 저것도 안되면? 전매치셈

고민 끝.

정리 끝.

주택청약저축은요...

개설기간 가점이 있으니까 왠만하면 해지하지마시구요.

그거 지금이라도 2만원 2만원 2만원 이렇게 이체하면 회차로 다 인정됩니다.

다 채우면 추가로 24번 더 입금 가능해요. 2년치 선납 기능도 들어있습니다.

그리고

공공아파트 청약 = 회차가 중요하구요.

민영아파트 청약 = 회차 쓸모 없어여...

청약공고일 전날까지 예치금 300만원 이것만 들어있으면 1순위로 청약 가능합니당~

(은행가면 은행원이 해지하고 -> 새로 다시 만들어라 -> 은행원 개인 실적 때문입니다.)

(조심하세요)

은행원 실적 경쟁과 영업의 비밀, 그 비밀스러운 이야기

바보아저씨의 경제이야기 - 주택청약저축

연예인 이시언님이 멋모르고 주택청약 들어가서 당첨되었다는데 그거 어떻게 하는 건가요?

- 연예인 이시언 님이

- 청약들어놓구

- P아파트 당첨 입주

- 7~8년 동안 3마넌 적금했다 운운

이거 뭔가영?

주택청약저축은요.

우리은행, 국민은행, 기업은행, NH은행, 신한은행, 하나은행, 대구은행, 부산은행, 경남은행

9개 은행에서 개설됩니다.

1) 민영아파트: 1년 이상 예치금 250~300~400만원 이상만 넣으면

이시언 처럼 1순위 청약 들어가는 거에영 (지방은 6개월 만 지나면 됨)

2) 공공아파트: 1년 이상 12번 적금한 것만 있으면 1순위 에영 (지방은 6개월 6번)

1순위 그룹에 들어가는 거에영 수능 등급컷 하구 똑같아영!

그리구 1순위 안에서 가점경쟁을 하는 거죵;;;

연예인이라구 다른거 없어영 그냥 추첨이라;;;

상세하게 주택청약저축이 뭔지 설명을 해드릴께용

[주택청약할 경우]

- 주택청약저축을 만듭니다.

- 수도권 1년, 지방 6개월 지납니다.

- 예치금 250~300~400만원 넣어놓습니다.

- 청약에 들어갑니다.

- 당첨이 됩니다.

- 남향 로얄층 로얄동에 당첨됩니다.

새아파트 청약 당첨되면요

1) 10% 계약금 냅니다. (건설사 무이자 대출 해주는 경우도 많음)

2) 60% 중도금 대출 합니다. (HUG 보증서 집단대출로 무이자인 경우도 있어요)

3) 준공 다 하고 입주할 때 30% 냅니다.

그래서

- 10% 계약금 없으면 로얄층 피로 바로 팔거나 (내돈 한 푼도 없이 돈 벌 수 있음)

- 10% 계약금 내고 중도금 무이자 기간에 팔거나

- 그냥 끝까지 기다렸다가 아파트 담보대출 70% 받아서 전부 가리하고 입주해서 내가 살거다

이렇게 나뉩니다.

[당첨되서 새로 만들 경우]

보통은 당첨되면 혹시 모르니깐여 들고 있다가

계약금 내구 그정도 되면 거의 확실하니깐 계약포기두 아니구

다시 은행와서 2만원 넣구 다시 만듭니다. 300만원 + 이자는 찾아가여

당첨되면 기능이 사라져서 들고 있을 이유가 없어영!

[청약 안하면 유용한 방법]

사실 이제 진짜 핵꿀팁인데 일반인을 아직도 모르는 분들 많아여

청약 투기 안하면

나중에 결혼 디딤돌대출 받을 때 그걸루 국가에서 이자 756만원 바루 깎아줍니다.

3년 72만원 만 들어두 756만원 깎아줘요 (72만원 내돈 => 그냥 756만원 버는 거에여)

미친 기능들어있습니다.

[청약도 안하고 내집도 있을 경우]

청약통장 2년 지나면 금리 보세여 1.80% 입니다.

그쵸? 금리 올리면 국가에서 같이 올립니다.

이자는 => 매일 올라갑니다.

여윳돈 생기면 목돈 한번에 잡아넣으세여 매일 이자 1.80% 하루이자 붙습니다.

(CMA 기능있어요)

숨은 기능이죠. 1번 인출 가능한 CMA 기능입니다. 대박이죠 ㄷㄷㄷ

[청년형 주택청약저축 금리는요.]

- 1년 X 2.5% 적금금리

- 13~24개월 X 3.0% 적금금리

- 25~120개월 X 3.3% 적금금리

- 120개월~ X 1.80% 적금금리

각각 다 더해져서 나와요.

10만원 2.5%

20만원 2.5% 이렇게 적금금리 올라가다가

120만원 3.0%

130만원 3.0% 이렇게 올라가다가

2년 지나면

240만원 3.0% 이렇게

각각 매일 일할계산됩니다.

72만원 넣고 756만원 아끼는 꿀적금 - 주택청약저축의 강력한 혜택

주택청약저축 - 무조건 들어 놓고 봐야 하는 이유

[BY 바보아저씨] 바보아저씨의 경제이야기 (본 글은 "바보아저씨 경제이야기" 저자가 2권을 집필하면서 ...

m.post.naver.com

아파트투유 로얄층 당첨되고 중도금 대출 거절, 황당무계

아파트투유 당첨 - 로얄층 중도금 대출 거절, 황당무계

[BY 바보아저씨] 바보아저씨의 경제이야기 (본 글은 "바보아저씨 경제이야기" 저자가 2권을 집필하면서 ...

m.post.naver.com

바보아저씨의 경제이야기

바보아저씨의 경제이야기 - 일반인 자비출판 6위 경제베스트셀러

일반회사와 은행을 모두 경험한, 저자만이 가진 독특한 시선으로 풀어내는, 너무나 공감되는 생활경제 이야기, 자영업자-사회초년생-직장인-결혼증여-노후부동산-경제관념 등 사회계층을 총 망라만 그동안 알지 못했던 생활경제 비법 알차게 담겨있는 마법같은 책,

바보아저씨의 바보 경제학, 바보아저씨의 경제이야기!

온라인(다음,네이버) 합산 구독자 60,000명, 조회수 1,500만을 돌파한 생활경제의 정석! 경제 칼럼니스트 바보아저씨의 경제이야기 (누구나 살면서 꼭! 겪게되는 누구나 공감되는 생활경제 이야기가 1권, 2권 총 600 페이지 분량으로 방대하게 집대성 되어있다.)

- 5대 은행 시중은행 근무

- 5대 그룹 대기업 근무

- 생활경제 칼럼니스트

바보아저씨의 경제이야기

'바보아저씨 디딤돌 보금자리론' 카테고리의 다른 글

| 청약 통장이 꼭 필요한가요? 청약 통장이 뭔가요? 주택청약 당첨? (0) | 2020.02.05 |

|---|---|

| 주택청약종합통장 오래 된거 그냥 할까요? vs 새로 만들까요? (0) | 2020.02.05 |

| 주택청약하는 방법. 200만원 들어 있습니다. 인생 한방? (0) | 2020.02.04 |

| 주택 청약은 어떻게 하는 건가요? (0) | 2020.02.04 |

| 주택청약이 뭔가요? 아무것도 모르겠어요. (0) | 2020.02.04 |