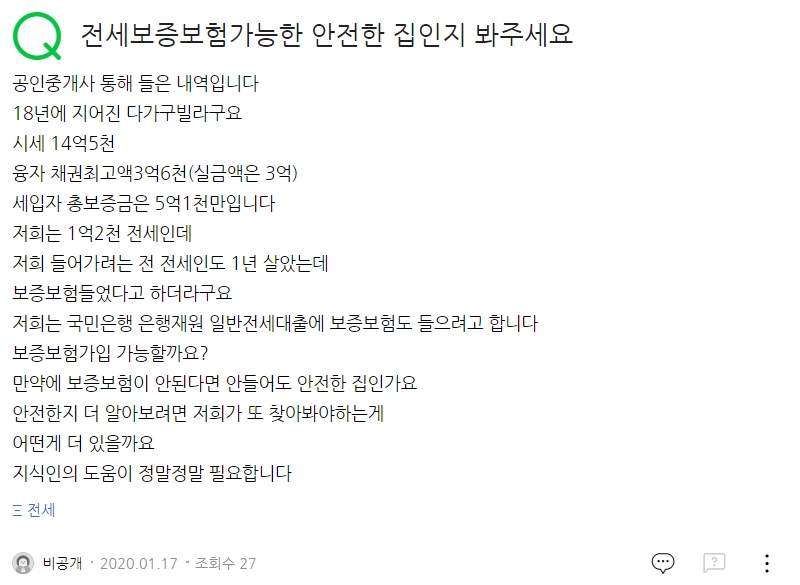

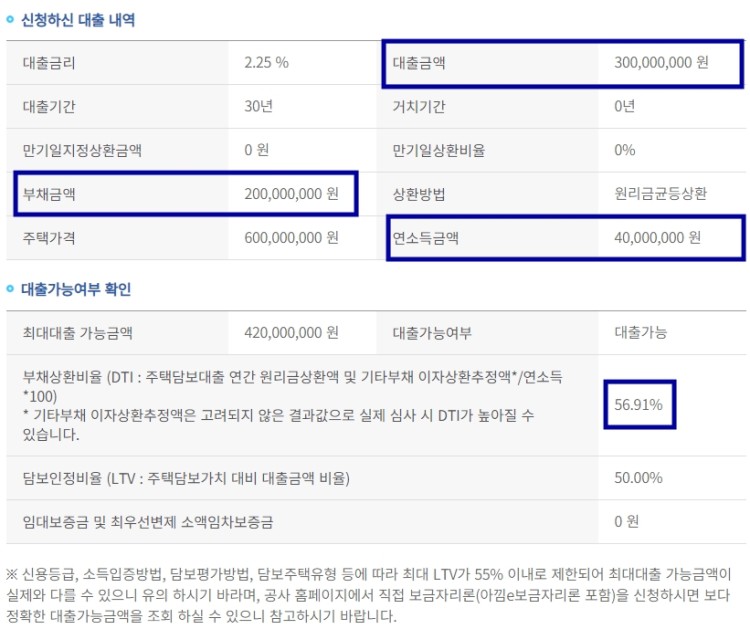

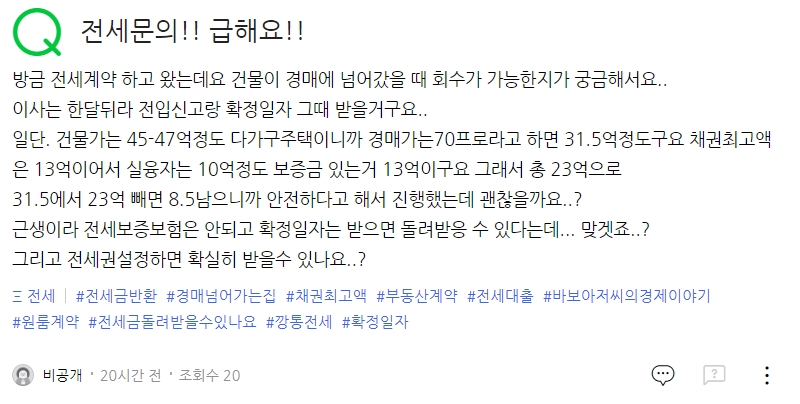

신축빌라 전세 융자금 계산 문의, 근저당4.38억, 선순위2.2억, 전세4500들어갑니다. 안전할까요?

매매가 최소 9억 이상요.

대출금 3.65억 (120% 근저당 4.38억)

전세금 2.65억 모두 안전하려면

경매 70% 잡고 역산

-> 매매가 9.00억 이상나와야 안전합니다.

- 건물 시세 확인 (근저당 은행 감정가 / 월세 35~40만원 당 1억 정도 추정)

- 건물 월세는 소액임차보증금 / 반전세 / 전세보증금 (전세권 설정 / 전입세대열람 내역 조회)

위에 2개 구해서 위 계산 산수 다시 해보세요.

70% = 경매 낙찰률 예상 입니다.

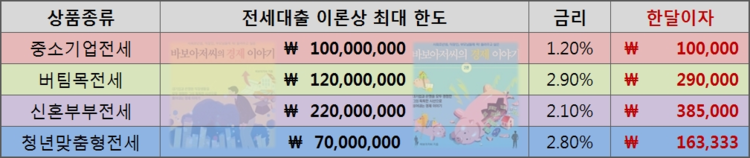

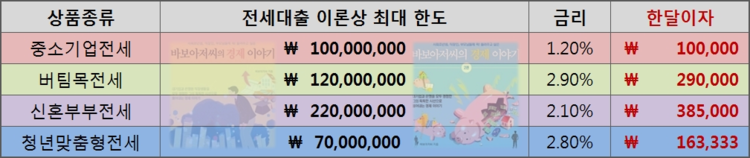

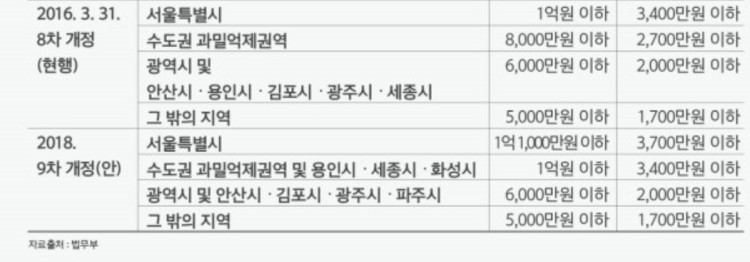

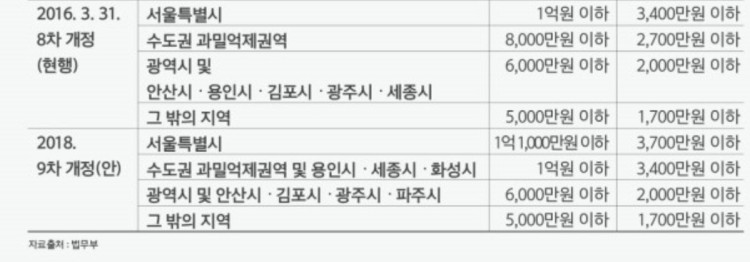

보증금 2.65억 중에 월세 있으면 우선변제금 1700~3700만원 방마다 계산해야 됩니다.

조심하세요...

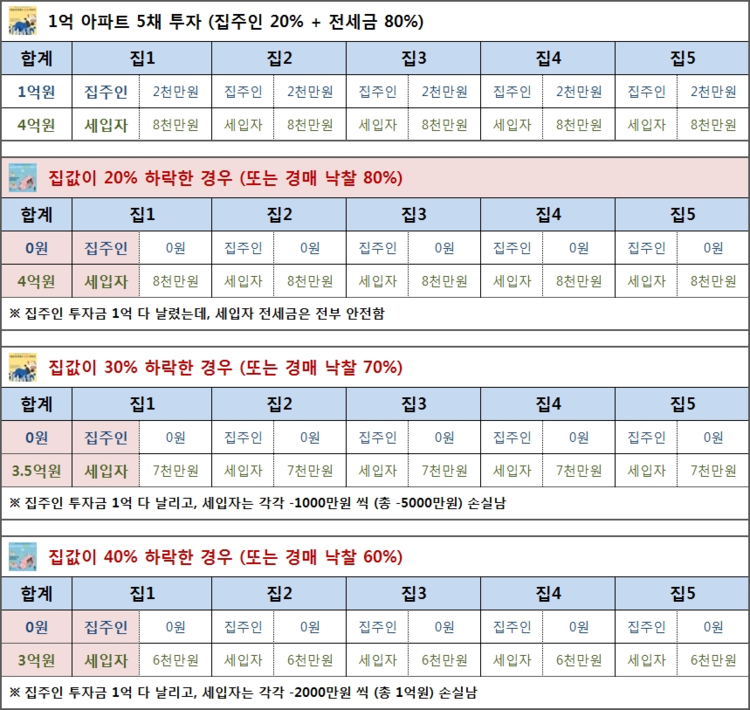

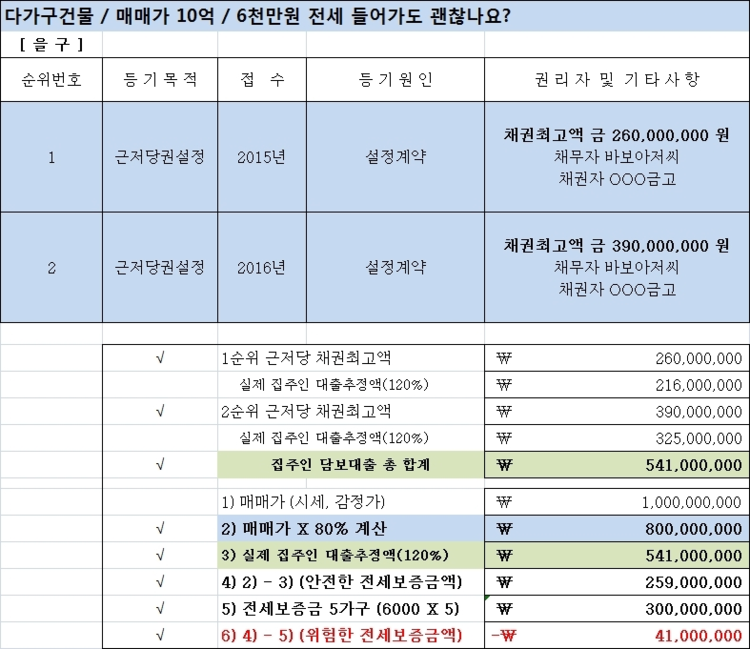

바보아저씨의 경제이야기 - 갭투자, 깡통전세 예방하는 인생 산수법

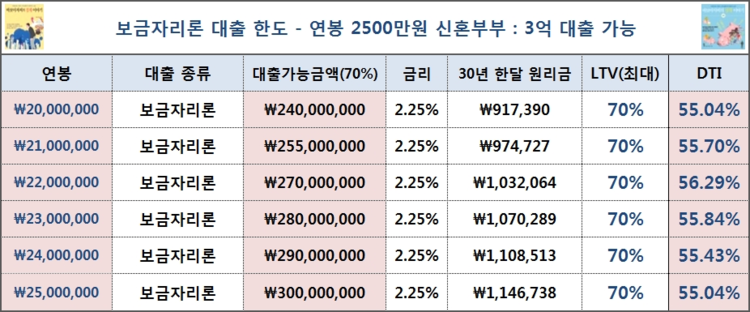

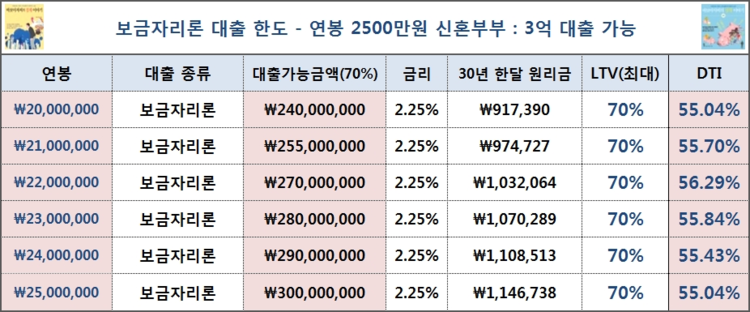

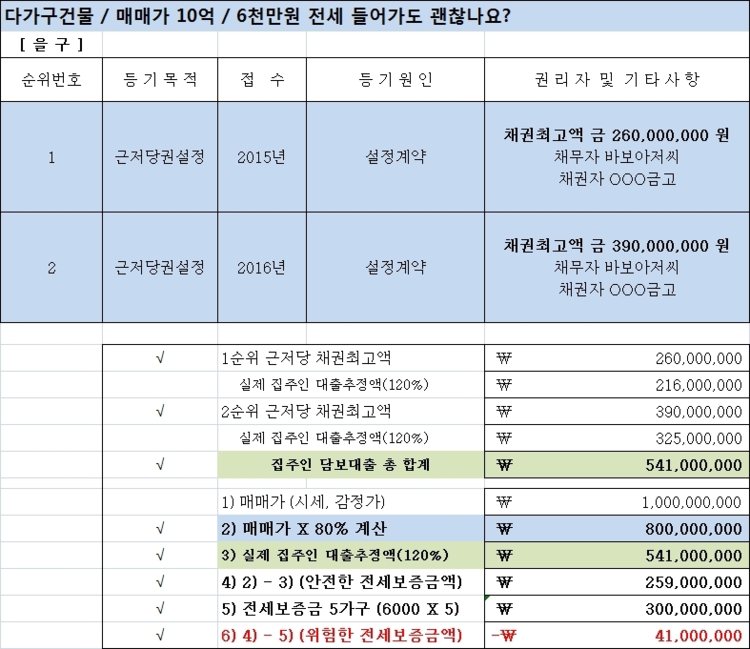

1) 건물시세 X 80% 한다. (아파트 오피스텔 80% / 원룸 다가구 70~75% / 상가 60~65%)

2) 대출금을 뺀다. (근저당금액 / 12 X 10 계산해서 뺀다.)

3) 전세금을 뺀다. (건물 세입자 전세금+반전세보증금+월세 소액임차보증금)

4) 돈 남으면 안전하고, 모자라서 마이너스 되면 전세금 떼일 확률이 높아진다.

이렇게 계산하시면 됩니당;;;

5) 계약서 집주인 = 등기부등본 갑구 소유권자 = 예금주 실명 (이체 직전까지 해보면 나와요.)

6) 예금주 실명으로 전세금 이체하기 (중개인 한테 이체하지 말기)

꼭 확인하시구요.

7) 잔금주기 전에 등기부등본 열어서 대출 근저당 변동사항 없는지 확인

8) 계약서 확정일자 + 전입신고 확실하게 하시구요.

전세 근저당 계산은 "사칙연산" 산수입니다.

(초등학교 때 우리가 산수를 배우는 이유입니다... 전재산 지키라고... 산수를 배웠다는.... ㅜㅜ)

이것은... 평생 전재산 지키는 인생 산수입니다!?

제글 본 사람 중 앞으로...

집값 대비 전세가율 90~95% 무지막지하게 높은거 알면서 전세 계약 한다?

=> 대한민국 다주택 갭투기의 제물이 되는 걸, 스스로 선택한 사람.....

=> 스스로 눈뜨고 코베이는 사람.....

=> 머리에 총 맞은 사람.....

(끝)

전세 근저당 계산 방법 - 전세 사기 당하지 않는 방법

(실제 대출 은행원이 전세 근저당 안전한지 실무에서 계산하는 방법)

역전세, 깡통전세 예방법 - 전세 근저당 계산 방법 - 전세 사기 당하지 않는 방법

[BY 바보아저씨] 깡통전세, 역전세 예방법 - 전세 근저당 계산 방법 - 전세 사기 당하지 않는 방법 (본 ...

m.post.naver.com

깡통전세 예방, 전세 이자지원 낚시질, 불법증축, 옥탑방, 역전세, 근저당 말소 방법, 법인명의 전세계약, 보증보험의 진실, 부모님 집 전세대출, 원룸 방 빼는 현명한 방법 등등등... 총정리

전세사기, 깡통전세, 불법증축, 이자지원, 근저당, 보증보험, 법인전세, 옥탑방 등등

[BY 바보아저씨] 바보아저씨 입니다. 지식인에 답변 달다가... 너무 안타까워서... 중복 질문이 너무 많...

m.post.naver.com

바보아저씨의 경제이야기

일반회사와 은행을 모두 경험한, 저자만이 가진 독특한 시선으로 풀어내는, 너무나 공감되는 생활경제 이야기, 자영업자-사회초년생-직장인-결혼증여-노후부동산-경제관념 등 사회계층을 총 망라만 그동안 알지 못했던 생활경제 비법 알차게 담겨있는 마법같은 책,

바보아저씨의 바보 경제학, 바보아저씨의 경제이야기!

온라인(다음,네이버) 합산 구독자 60,000명, 조회수 1,500만을 돌파한 생활경제의 정석! 경제 칼럼니스트 바보아저씨의 경제이야기 (누구나 살면서 꼭! 겪게되는 누구나 공감되는 생활경제 이야기가 1권, 2권 총 600 페이지 분량으로 방대하게 집대성 되어있다.)

- 5대 은행 시중은행 근무

- 5대 그룹 대기업 근무

- 생활경제 칼럼니스트

바보아저씨의 경제이야기

'바보아저씨 깡통전세, 역전세, 전세사기 예방' 카테고리의 다른 글

| 전세집 계약시 근저당 안전할까요? 건물20억, 근저당8.4억, 보증금5억 괜찮을까요? (0) | 2020.01.20 |

|---|---|

| 확정일자 전세권등기 전세권설정, 건물시세16억, 근저당5억, 선순위6억, 전세금 4000만원 안전할까요? (0) | 2020.01.19 |

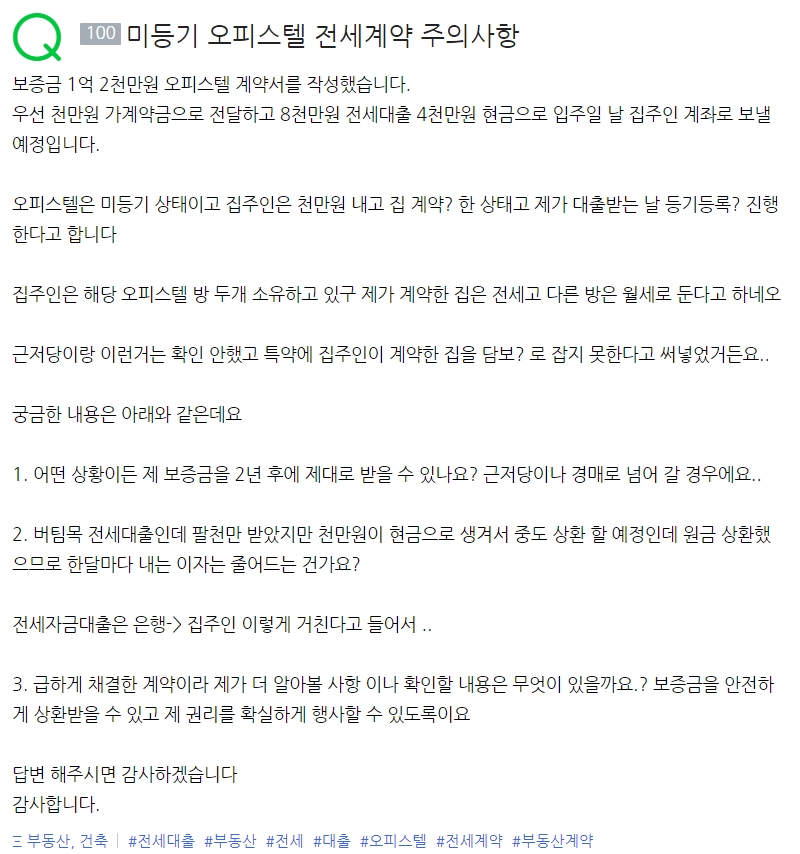

| 미등기 오피스텔 전세계약 주의사항, 전세1.2억 안전할까요? (0) | 2020.01.19 |

| 융자 있는 집, 매매가1.9억, 융자1억, 전세9000 괜찮은가요? (0) | 2020.01.19 |

| 청년맞춤형전세대출 원룸다가구 보증보험 가입여부 확인부탁드려요. (바보아저씨 근저당) (0) | 2020.01.18 |