주택청약 어디 개설할까요? 무슨 은행 쓸까용?

- 우리은행, 국민은행, 기업은행, 농협은행, 신한은행 5개 은행 정해서 1곳 몰빵 거래 (이유 아래 설명 드림)

- 2만원~10만원 사이

- 3년 이상

정리 끝.

- 여윳돈 CMA (시중은행도 MMF 라고 똑같은거 있음 그거 개설)

- 청약저축 2만원 무조건

- 자유적금 1개, 2개, 3개, 10개, 100개 무한대 자유롭게 쪼개기 가입 (그래야 안 지루함)

- 월세 피빨리지 말기 (국가전세금 이용하기, 월세 1/3 줄어듬)

- 사금융 대출 겁없이 쓰지 말기 (신용등급 폭망함)

- 신용카드 과소비 주의하기

바보아저씨의 경제이야기 - 주택청약저축

연예인 이시언님이 멋모르고 주택청약 들어가서 당첨되었다는데 그거 어떻게 하는 건가요?

- 연예인 이시언 님이

- 청약들어놓구

- P아파트 당첨 입주

- 7~8년 동안 3마넌 적금했다 운운

이거 뭔가영?

주택청약저축은요.

우리은행, 국민은행, 기업은행, NH은행, 신한은행, 하나은행, 대구은행, 부산은행, 경남은행

9개 은행에서 개설됩니다.

1) 민영아파트: 1년 이상 예치금 250~300~400만원 이상만 넣으면

이시언 처럼 1순위 청약 들어가는 거에영 (지방은 6개월 만 지나면 됨)

2) 공공아파트: 1년 이상 12번 적금한 것만 있으면 1순위 에영 (지방은 6개월 6번)

1순위 그룹에 들어가는 거에영 수능 등급컷 하구 똑같아영!

그리구 1순위 안에서 가점경쟁을 하는 거죵;;;

연예인이라구 다른거 없어영 그냥 추첨이라;;;

상세하게 주택청약저축이 뭔지 설명을 해드릴께용

[주택청약할 경우]

- 주택청약저축을 만듭니다.

- 수도권 1년, 지방 6개월 지납니다.

- 예치금 250~300~400만원 넣어놓습니다.

- 청약에 들어갑니다.

- 당첨이 됩니다.

- 남향 로얄층 로얄동에 당첨됩니다.

새아파트 청약 당첨되면요

1) 10% 계약금 냅니다. (건설사 무이자 대출 해주는 경우도 많음)

2) 60% 중도금 대출 합니다. (HUG 보증서 집단대출로 무이자인 경우도 있어요)

3) 준공 다 하고 입주할 때 30% 냅니다.

그래서

- 10% 계약금 없으면 로얄층 피로 바로 팔거나 (내돈 한 푼도 없이 돈 벌 수 있음)

- 10% 계약금 내고 중도금 무이자 기간에 팔거나

- 그냥 끝까지 기다렸다가 아파트 담보대출 70% 받아서 전부 가리하고 입주해서 내가 살거다

이렇게 나뉩니다.

[당첨되서 새로 만들 경우]

보통은 당첨되면 혹시 모르니깐여 들고 있다가

계약금 내구 그정도 되면 거의 확실하니깐 계약포기두 아니구

다시 은행와서 2만원 넣구 다시 만듭니다. 300만원 + 이자는 찾아가여

당첨되면 기능이 사라져서 들고 있을 이유가 없어영!

[청약 안하면 유용한 방법]

사실 이제 진짜 핵꿀팁인데 일반인을 아직도 모르는 분들 많아여

청약 투기 안하면

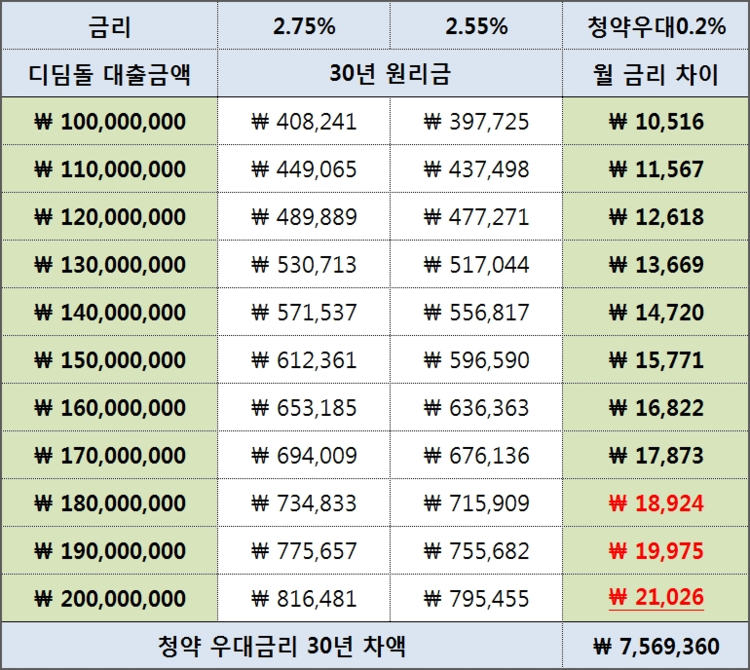

나중에 결혼 디딤돌대출 받을 때 그걸루 국가에서 이자 756만원 바루 깎아줍니다.

3년 72만원 만 들어두 756만원 깎아줘요 (72만원 내돈 => 그냥 756만원 버는 거에여)

미친 기능들어있습니다.

[청약도 안하고 내집도 있을 경우]

청약통장 2년 지나면 금리 보세여 1.80% 입니다.

그쵸? 금리 올리면 국가에서 같이 올립니다.

이자는 => 매일 올라갑니다.

여윳돈 생기면 목돈 한번에 잡아넣으세여 매일 이자 1.80% 하루이자 붙습니다.

(CMA 기능있어요)

숨은 기능이죠. 1번 인출 가능한 CMA 기능입니다. 대박이죠 ㄷㄷㄷ

72만원 넣고 756만원 아끼는 꿀적금 - 주택청약저축의 강력한 혜택

주택청약저축 - 무조건 들어 놓고 봐야 하는 이유

[BY 바보아저씨] 바보아저씨의 경제이야기 (본 글은 "바보아저씨 경제이야기" 저자가 2권을 집필하면서 ...

m.post.naver.com

은행 선택은요.

우리은행, 국민은행, 기업은행, 농협은행, 신한은행 5개 은행

5곳 중 하나 선택하는게 가장 좋아요.

이유는 청약 뿐만 아니라...

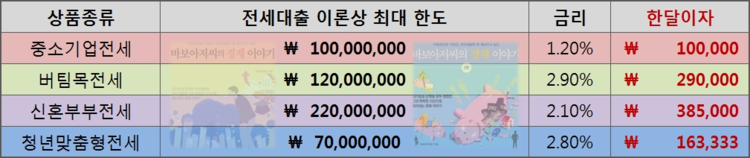

1) 중소기업전세대출 1억 월이자 10만원

2) 버팀목전세대출 1억 월이자 20만원

이거 해주는 은행입니다. 관리하기 편해지죠.

- 20대~30대 적금 저축 방법

- 경제관념이 생기기 시작했어요

- 돈 모으고 싶어요

- CMA 이런거 알게 되었어요

- 금리 예금 적금 개념이 생기기 시작했어요

돈 관리 방법점 알려드리려구 들어왔어용.

우선 부모님 집에 살고 있을 때가 가장 돈을 모으기 쉬워요.

월세나 이런거 독립해서 사시면요.

바로 월세 공과금 생필품 생활비로 70~80 바로 깨먹거든요.

(안 그럴 것 같은데 살아보면 그렇게 되영;;; 숨만쉬구 살아두...요....)

여러가지 말씀드려볼께용

- 혹시 나중에 독립을 하게 되면요.

무조건 국가복지전세대출 있어여 (중소기업전세대출 또는 버팀목전세대출) 이거 받으세여

월세 30만원 -> 10~15만원으로 아낄 수 있어영

1)중소기업전세대출 (1억 월이자 10만원 입니다. 국가에서 만든 복지대출 신청만 하면 나와요)

2)버팀목전세대출 (1억 월이자 20만원 입니다. 공무원, 중견기업, 대기업, 학생, 무소득자 신청만 하면 나옵니다.)

(제발 월세 피빨리고 살지 마세요)

- 주택청약저축

이거슨 무조건! 묻지도 따지지도 말구 2만원씩 3년 72만원 적금요! -> 나중에 신혼집 아파트 디딤돌대출 756만원 국가에서 바로 할인해줍니다. 대박 기능 숨어있어요.

- 적금

직장인 우대 되는 자유적금 20만원 20만원 10만원 이런식으로 막 쪼개서 여러개 만드세요. 이자 어차피 똑같구요. 자유적금하면 돈 없는 달 안 넣어두 되구요. 돈 생기면 수시로 막 이체해서 잡아 넣을 수 있어요. 편해요. 필요할 때 한개만 깨면 되구요. 장점있습니다.

- CMA 단기 매일 넣어도 이자 생기는 돈이에요. 여윳돈은 적금 안할꺼면 이거 만들어서 넣으세요. 은행에서도 MMF 라고 똑같은거 있어요. 그거 만드시면 됩니다.

- 결혼할 경우 - 전세집 구할 때

신혼부부버팀목전세대출을 무조건 자격되면 신청하세요. 1.8~2.2% 이자만 내는 전세대출 이에요.

합산소득이 6000만원 초과되면 못 받아여 (아마 초과되실 듯)

그렇게 되면 -> 일반은행전세대출 해서 꼭 전세루 사세요 (절대 월세 금지, 전세대출 => 월세 1/2 수준으로 줄어듬)

- 결혼할 경우 - 아파트 구할 때

신혼부부디딤돌 대출을 받아서 집을 사세요. 역시 국가복지 담보대출 이에요

그런데 이것도 합산소득이 아마 결혼시점에 초과되실 것 같아용. 또는 내돈으로 집을 사는 경우 있을 꺼에영

- 결혼할 경우 - 아파트 구할 때 부모님이 증여해서 그 돈으로 아파트를 사게되는 경우

남편 시댁쪽에서 시부모님이 2~3억 정도 증여해서 아파트 해라 이렇게 증여하는 경우 많아요.

집은 보통 남자쪽에서 하잖아요. 아무리 세상이 변해도... 부모님들은 변치 않기에...

어쨌던 둘이 모은 돈 + 친가 처가 부모님 증여한 돈으로 아파트를 구할 때요

조심하세요. 1.5억 이상 => 국가에서 자금출처조사를 해요. 무슨뜻이냐면요.

- 취직해서 전세금 1억 정도 지원 받고

- 결혼할 때 신혼집 하라고 2억 정도 추가 지원 받으면요.

3억 정도 증여 받으면 => 증여세 4천만원 나와요. 이거 조심하라구 말해주는 거에요.

3억에 4천만원 세금 내셔야 하는데요.

이거는 안내는 방법이 있어요.

- 차용증을 쓰고 빌렸다고 하고 이자 드리기 (부모님인 경우 그냥 용돈 드리면 됨)

- 쪼개서 증여하기 (아들-며느리-손주 비과세 액만큼 쪼개서 증여)

- 10년 단위로 5천만원씩 증여해서 증여세 0원으로 만들기 (부모->자식 비과세 5천만원 기준)

위 3가지 방법 쓰면 증여세 4천만원 -> 0원으로 만들 수 있어요. 꼭 참고하구 나중에 써먹을 일 있을 지도 몰라용

- 생활절약 사회초년생은 단기에 목돈 모으는게 가장 중요해영

습관적으로 누수되는 돈만 아껴도 나중에 엄청나게 큰 돈이 되영.

상품권 이런거는 아시졍? 10% 할인 받아서 산다음 -> 6만원 쓰고 -> 4만원 현금 잔돈 받으면

실제로 6만원 어치를 5만원에 산게 되여 (할인률 16%) 이런거요.

주택청약저축, 72만원 넣고 756만원 아끼는 꿀적금

주택청약저축 - 무조건 들어 놓고 봐야 하는 이유

[BY 바보아저씨] 바보아저씨의 경제이야기 (본 글은 "바보아저씨 경제이야기" 저자가 2권을 집필하면서 ...

m.post.naver.com

1억 전세, 월이자 10만원, 꿈같은 복지대출 중소기업청년전세대출

중소기업전세대출 기금e든든 - 중소기업 다니면서 왜 월세를 살고 계시나요? (1억-10만)

[BY 바보아저씨] 기금e든든, 중소기업청년전세대출 - 바보아저씨의 경제이야기 (본 글은 "바보아저씨 경...

m.post.naver.com

1억 전세, 월이자 20만원, 버팀목전세대출 - 무조건 받아 놓고 봐야 하는 이유

버팀목전세대출 기금e든든 - 무조건 받아 놓고 봐야 하는 이유 (사회초년생 및 직장인)

[BY 바보아저씨] 기금e든든 버팀목전세대출 - 바보아저씨의 경제이야기 (본 글은 "바보아저씨 경제이야기...

m.post.naver.com

바보아저씨의 경제이야기

바보아저씨의 경제이야기 - 일반인 자비출판 6위 경제베스트셀러

일반회사와 은행을 모두 경험한, 저자만이 가진 독특한 시선으로 풀어내는, 너무나 공감되는 생활경제 이야기, 자영업자-사회초년생-직장인-결혼증여-노후부동산-경제관념 등 사회계층을 총 망라만 그동안 알지 못했던 생활경제 비법 알차게 담겨있는 마법같은 책,

바보아저씨의 바보 경제학, 바보아저씨의 경제이야기!

온라인(다음,네이버) 합산 구독자 60,000명, 조회수 1,500만을 돌파한 생활경제의 정석! 경제 칼럼니스트 바보아저씨의 경제이야기 (누구나 살면서 꼭! 겪게되는 누구나 공감되는 생활경제 이야기가 1권, 2권 총 600 페이지 분량으로 방대하게 집대성 되어있다.)

- 5대 은행 시중은행 근무

- 5대 그룹 대기업 근무

- 생활경제 칼럼니스트

바보아저씨의 경제이야기

'바보아저씨 디딤돌 보금자리론' 카테고리의 다른 글

| 중도금 대출 보증이 뭔가요? HUG 보증서 대출? 이거 왜 무슨 조건으로 몇억씩 나오는 건가요? (0) | 2020.02.15 |

|---|---|

| LTV DTI 가능 여부 좀 확인해 주세요. 연봉 7000 만원 + 대출 1.55억 + 집대출 3억 가능할까요? (0) | 2020.02.15 |

| 주택청약저축 왜 10만원 넣아야 되나요? 2만원 하면 안됨? (0) | 2020.02.14 |

| 2020년 신혼부부디딤돌대출 하려고 하는데,,, 전세대출 -> 디딤돌대출 가능할까요? (0) | 2020.02.14 |

| 2020년 신혼부부디딤돌대출 청약우대금리 배우자 것도 되나요? 다른 우대사항은 없나요? (0) | 2020.02.14 |