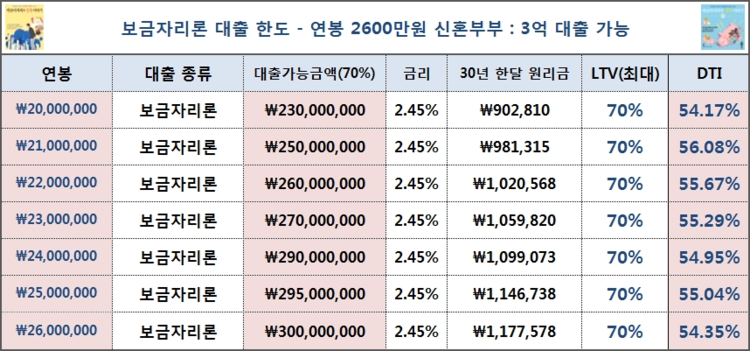

바보아저씨 경제이야기 - DTI 60% 뭐에요?

1년 원리금 6000 / 세전 연봉 1억요.

[대출규제 LTV 70%, DTI 60%, DSR 70% 초간단 설명]

LTV 70% 넘으면 안됨 = 3억 아파트 최대 2.1억 까지 가능하다는 뜻입니다.

DTI 60% 넘으면 안됨 = 1년원리금 1200만원 / 연봉 2000만원 = 50% 입니다.

DSR 70% 넘으면 안됨 = 1년원리금 1400만원 / 연봉 2000만원 = 70% 입니다.

2억 30년 담보대출 디딤돌로 받으면 월 이자가 80만원 나옵니다. (79~81만원 사이 나와요)

1년에 원리금 총액 960만원 입니다. (1000만원으로 계산할께요)

그럼 이제 연봉을 보세요

1000만원 / 연봉 2000만원 = DTI 50% 나옵니다.

1000만원 / 연봉 5000만원 = DTI 20% 나오는 거에요.

쉽게 아주~ 쉽게 생각해서 감 잡으시라고 이렇게 설명 드리는 겁니다.

그냥 30년 걸면 안나올 수가 없는 대출이라는 뜻입니다. (DTI 60% 넘을 수가 없어요)

그냥 볼것도 없이 그냥 다 나와요 걱정 마세요

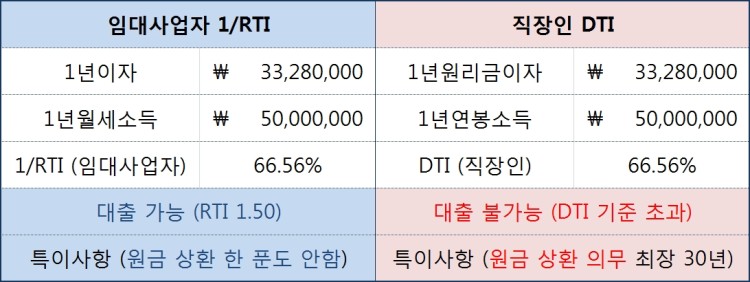

바보아저씨의 경제이야기 - 젠트리피케이션 저게 실제로 왜 발생하는지 아세요?

(금리 인하 0.25% 하면 -> 다주택자 임대소득은 10% 폭등한다...)

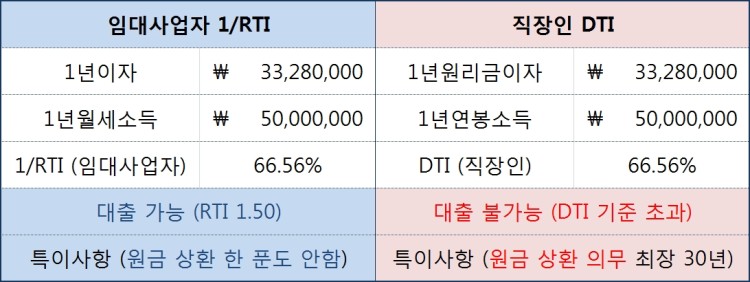

- 임대업자: DTI 80% 무제한 대출 허용

- 직장인들: DTI 60% 묶어놓고 대출 못하는 나라

- 임대업자: 건물 시세 80% 무제한 대출 허용

- 직장인들: 아파트 시세 70% 묶어놓고 대출 규제

- 임대업자: 평생 대출 원금상환 안함 (월세-이자 차액 먹는거 방치)

- 직장인들: 평생 30년 원금할부상환 강제함

이러니 건물주들이 자기돈 20%만 들고 80% 전부 대출 받아서 대출이자 남기려고

월세를 끌어올려 미친듯이 상가 임대료가 오르고 건물 시세가 올라가는 겁니다.

미친 나라에요.

DTI vs RTI 이상한 나라의 요상한 계산식...

LTV,DTI,RTI,LTI 계산방법 - 바보아저씨의 경제이야기

LTV DTI vs RTI 이상한 나라의 요상한 계산식...(LTV,DTI,RTI,LTI)

[BY 바보아저씨] LTV,DTI,RTI,LTI 계산방법 - 바보아저씨의 경제이야기 (본 글은 "바보아저씨 경제이야기...

m.post.naver.com

바보아저씨 경제이야기

바보아저씨의 경제이야기 - 일반인 자비출판 6위 경제베스트셀러

일반회사와 은행을 모두 경험한, 저자만이 가진 독특한 시선으로 풀어내는, 너무나 공감되는 생활경제 이야기, 자영업자-사회초년생-직장인-결혼증여-노후부동산-경제관념 등 사회계층을 총 망라만 그동안 알지 못했던 생활경제 비법 알차게 담겨있는 마법같은 책,

바보아저씨의 바보 경제학, 바보아저씨의 경제이야기!

온라인(다음,네이버) 합산 구독자 60,000명, 조회수 1,500만을 돌파한 생활경제의 정석! 경제 칼럼니스트 바보아저씨의 경제이야기 (누구나 살면서 꼭! 겪게되는 누구나 공감되는 생활경제 이야기가 1권, 2권 총 600 페이지 분량으로 방대하게 집대성 되어있다.)

- 5대 은행 시중은행 근무

- 5대 그룹 대기업 근무

- 생활경제 칼럼니스트

바보아저씨의 경제이야기

'바보아저씨 LTV DTI RTI 규제의 비밀' 카테고리의 다른 글

| DSR 계산하는 방법, LTV DTI DSR 이게 뭐에요? 어떻게 계산함? (0) | 2020.02.07 |

|---|---|

| LTV 와 DTI DSR RTI 은행용어 무슨 뜻인가요? (0) | 2020.02.05 |