바보아저씨 경제이야기 - 임대사업자 건물 담보인정비율은?

1. 서울지역 상가주택 담보대출하여 매입시 매입금액 대비 대출금은 어느정도인지?

LTV 40%~80% 지역마다 상이

2. 서울지역 다가구주택 담보대출하여 매입시 매입금액 대비 대출금은 어느정도인지?

LTV 40~80% 지역마다 상이

3. 부산지역 상가주택 담보대출하여 매입시 매입금액 대비 대출금은 어느정도인지?

LTV 60~65% 지역마다 상이

(시지역 65% / 시외지역 60% 수준)

4. 부산지역 다가구주택 담보대출하여 매입시 매입금액 대비 대출금은 어느정도인지?

LTV 70~75% 지역마다 상이

(시지역 75% / 시외지역 70% 또는 그 이하)

현재 질문은 지식인에 적합한 질문이 아닙니다.

해당 질문은 시중은행 내부 정보가 있어야 답변이 가능한 영역입니다.

현재 지식인에 지역별 담보인정비율 LTV 정확하는 아는 사람이

아무도 없습니다. 왜냐면 은행마다 지역마다 다르기 때문입니다.

(저말고 아무도 진짜 없습니다.)

위에서 LTV 70% 다가구 건물이라면 방 10개라면

10억 70% 7억

여기에서 10개 방 소액우선변제금 2000만원 2억을 빼야 됩니다.

그럼 7억 - 2억 = 5억이 실제 대출 금액입니다.

따라서 LTV 70%지역은 실제 대출이 감정가 절반 정도 나옵니다.

상가의 경우는 LTV 60% 정도면 상가보증금 빼고 대출이 나와서 10억이면 4억~4.5억 정도 보통 대출 가능합니다.

답변 끝.

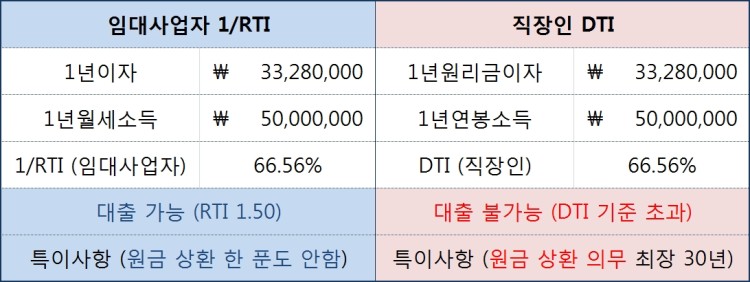

그리고 질문에 연봉 올려주셨는데요.

위 건물 대출은 임대사업자 내면 무한대 대출 그냥 가능합니다.

임대소득 / 대출이자 RTI 대출로 그냥 나가는 거에요.

청와대 김의겸 씨가 받은 대출이 위 RTI 대출입니다.

공무원도 10억 대출 가능해요. 왜냐면 건물 월세 소득을 소득으로 쳐줍니다.

대한민국 웃긴 나라에요 ^^

바보아저씨의 경제이야기 - 젠트리피케이션 저게 실제로 왜 발생하는지 아세요?

(금리 인하 0.25% 하면 -> 다주택자 임대소득은 10% 폭등한다...)

- 임대업자: DTI 80% 무제한 대출 허용

- 직장인들: DTI 60% 묶어놓고 대출 못하는 나라

- 임대업자: 건물 시세 80% 무제한 대출 허용

- 직장인들: 아파트 시세 70% 묶어놓고 대출 규제

- 임대업자: 평생 대출 원금상환 안함 (월세-이자 차액 먹는거 방치)

- 직장인들: 평생 30년 원금할부상환 강제함

이러니 건물주들이 자기돈 20%만 들고 80% 전부 대출 받아서 대출이자 남기려고

월세를 끌어올려 미친듯이 상가 임대료가 오르고 건물 시세가 올라가는 겁니다.

미친 나라에요.

임대사업자 다주택 갭투기 방법

DTI vs RTI 이상한 나라의 요상한 계산식...

LTV,DTI,RTI,LTI 계산방법 - 바보아저씨의 경제이야기

그리고 대출금리 4.50% 이하에서는요.

건물에 융자가 많으면 많을 수록 ->

임대수익률이 증가합니다.꼭 알아두세요.

바보아저씨의 경제이야기 - 원룸/다세대 건물 대출 원리에요.

1) 건물 감정가 10억 X 70% = 7억

2) 7억 - 상가세입자 보증금 (지방 1700만원~서울3400만원)

방마다 차감합니다. 10개 방이면 1.7억 (서울은 3.4억 차감)

3) 7억 - 1.7억 = 5.3억입니다.

그럼 대출 가능금액 5.3억입니다.

위에서 지역마다 담보인정비율이 70% 일수도 있구요.

보통 65~75% 사이 나옵니다.

10억 70% = 7억

7억 - 보증금 1.7억 = 5.3억

5.3억이 최대 대출 금액이에요.

쉽게 말해 70% 지역은

보증금+대출 70% 맞춰서

내돈 3억이면 원룸/다세대 매입 가능합니다.

임대사업자 내면

원금상환도 없이 이자만 내면 되구요.

모든 은행 다 이렇게 대출가능금액 산출해요

바보아저씨의 경제이야기

(목차 중 "3억으로 10억 원룸 건물주 현실적인 대출 방법" 글 내용을 바탕으로 작성되었습니다.)

바보아저씨의 경제이야기 - 상가 대출 원리에요.

1) 상가 감정가 10억 X 60% = 6억

2) 6억 - 상가세입자 보증금 (예를 들어 2억)

3) 4억 입니다.

그럼 대출 가능금액 4억입니다.

위에서 지역마다 담보인정비율이 60% 일수도 있구요.

보통 55~65% 사이 나옵니다.

10억 60% = 6억

6억 - 보증금 2억

4억이 최대 대출 금액이에요.

쉽게 말해 60% 지역은

보증금+대출 60% 맞춰서

내돈 4억이면 10억 상가 매입 가능합니다.

임대사업자 내면

원금상환도 없이 이자만 내면 되구요.

모든 은행 다 이렇게 대출가능금액 산출해요~

[추가 상세 설명글은 아래 꼭 참고하세요!]

임대사업자 다주택 갭투기 방법

DTI vs RTI 이상한 나라의 요상한 계산식...

LTV,DTI,RTI,LTI 계산방법 - 바보아저씨의 경제이야기

LTV DTI vs RTI 이상한 나라의 요상한 계산식...(LTV,DTI,RTI,LTI)

[BY 바보아저씨] LTV,DTI,RTI,LTI 계산방법 - 바보아저씨의 경제이야기 (본 글은 "바보아저씨 경제이야기...

m.post.naver.com

바보아저씨의 경제이야기

(목차 중 "4억으로 10억 상가 건물주 현실적인 대출 방법" 글 내용을 바탕으로 작성되었습니다.)

일반회사와 은행을 모두 경험한, 저자만이 가진 독특한 시선으로 풀어내는, 너무나 공감되는 생활경제 이야기, 자영업자-사회초년생-직장인-결혼증여-노후부동산-경제관념 등 사회계층을 총 망라만 그동안 알지 못했던 생활경제 비법 알차게 담겨있는 마법같은 책,

바보아저씨의 바보 경제학, 바보아저씨의 경제이야기!

온라인(다음,네이버) 합산 구독자 60,000명, 조회수 1,500만을 돌파한 생활경제의 정석! 경제 칼럼니스트 바보아저씨의 경제이야기 (누구나 살면서 꼭! 겪게되는 누구나 공감되는 생활경제 이야기가 1권, 2권 총 600 페이지 분량으로 방대하게 집대성 되어있다.)

- 5대 은행 시중은행 근무

- 5대 그룹 대기업 근무

- 생활경제 칼럼니스트

바보아저씨의 경제이야기

'바보아저씨 임대사업자 대출' 카테고리의 다른 글

| 용적률과 재건축, 높은 아파트가 재건축 힘든 이유는? (0) | 2020.02.04 |

|---|---|

| 전세가 향후 사라지나요? (0) | 2020.02.03 |

| 집주인은 전세금으로 어디에 투자를 하나요? 집주인은 전세금을 왜 받죠? 손해 아닌가요? (0) | 2020.01.28 |

| 부동산 용어, 실투자금 이게 대체 무슨 뜻인가요? 2억 아파트 실투자금 1000만원? 갭투자? (0) | 2020.01.27 |

| 서울 10억~30억 아파트 사는 사람들은 진짜 부자인가요? 고등학생이라 부동산 잘 모르겠어요. (0) | 2020.01.23 |